一、 2011年国际钢材市场运行概况

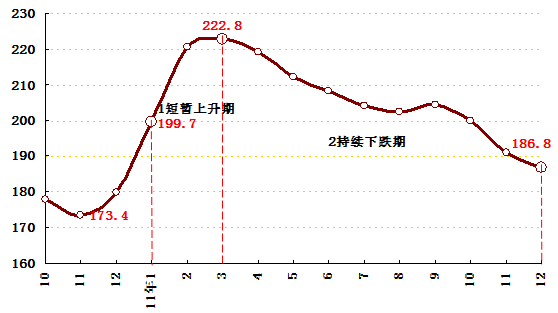

2011年国际钢材市场前涨后跌,整体上可以划为两个阶段:第一阶段为快速上涨阶段,持续了整个第一季度;第二阶段为漫长的持续下跌阶段,从4月份一直到年底(详见图2-1)。

第一阶段:持续三个月的上升期(1-3月)。

该阶段延续2010年12月份触底回升的走势并在前两个月进入快速上涨阶段, 3月份上涨动力开始减弱达到峰值222.8点,比2010年11月份的谷底上涨了31.7%,比2010年5月份的峰值204.8点上涨了8.8%。这期间主要受原材料价格上涨的推动,北美市场是主要支撑市场。

该阶段价格不断上涨的原因主要有:

(1)原燃料价格上涨。废钢、焦炭、铁矿石等原料的现货市场和后期市场趋势都表现出强劲上涨的格局,推动国际钢材市场价格持续走高。

(2)北美市场强劲上涨。前期由于需求减弱,美国钢厂持续减产,产能利用率降至70%以下。随后出现了库存较低、供需面改善、交货期延长和废钢价格上涨等全面支撑市场上涨的综合因素,北美市场出现了猛烈反弹的行情。进入2011年之后,北美钢厂更是持续提价一路推高钢价,以美国中西部钢厂热卷出厂价格为例,热卷出厂价格一季度累计上涨了253美元/吨,平均每月大约上涨85美元/吨左右。

第二阶段:持续9个月之久的连续下跌期(二季度至年底)。

进入4月份之后,全球经济疲软引发钢材需求疲软,高成本支撑下的钢材市场因为需求不佳转而下滑。欧洲,由于欧元对美元升值,国外资源的竞争力增强,欧洲贸易商和终端用户要求当地钢厂降价,后期疲软状况加剧,在亚洲,部分区域的钢厂下调钢材价格,亚洲市场也面临下滑压力。在欧洲和亚洲市场转跌压力下,北美市场也最终加入下滑行列。本轮的下跌周期长(详见图2-2)。CRU价格指数由年度峰值222.8下跌至12月份的186.8,跌幅19%。本轮下跌主要因素如下:

(1)国际经济疲软导致需求减弱。金融危机的余波未消,2011年又迎来债务危机,全球经济复苏步履蹒跚,下行风险频现。欧债危机从希腊开始蔓延至欧元区的核心国家,从意大利到西班牙,危机已经在欧元区大国浮现,就连法国和德国这两个欧元区最大的经济体也难保AAA评级,全球债务危机层层升级。在这样的大趋势下,中国等新兴经济体也难以独善其身,全球经济陷入二次衰退之争。经济不振,钢材市场需求自然也变得疲软。

(2)钢铁产能不断扩张,加速了需求失衡力度。2011年,全球粗钢产量继续扩张,上半年国际日均粗钢产量在历史高位居高不下,并在6月份创下日均产粗钢425.6万吨的历史最高记录。尽管在6月份之后,国际粗钢产量开始下降,并在11月份降至385万吨的年度最低日产水平,但这一最低水平仍高于去年下半年的最高水平(详见图2-3)。供大于求的情况也导致国际钢材市场进一步恶化。

二、2011年全球钢市主要特点

纵观2011年全球钢材市场主要特征体现在三个方面:2011年全球粗钢产再创历史新高;下半年中国钢厂减产力度较大;国际市场分化格局加剧,全球一体化特征减弱。

1、2011年全球粗钢产量再创历史新高。

2011年,国际粗钢产量逼近15亿吨大关。2011年全球月均粗钢产量12519.6万吨,比2010年多出806.5万吨,增长6.9%(详见图12-4)。上半年全球粗钢产量的上升主要受全球经济复苏的影响,钢材价格持续攀升也刺激了钢厂扩大产能。不过下半年后,随着欧债危机的恶化以及钢材市场的持续下跌,钢厂普遍开始减产,产量开始缓慢下降,但整体上仍保持着较高的产量水平。

2、下半年中国钢厂减产力度较大,对调节国际钢材供求平衡起到了积极的作用。

2011年下半年,全球各国钢厂普遍减产,但是中国钢厂减产力度较大,对调节供求平衡起到了较大的作用。由于中国处于快速发展阶段,中国粗钢产量向来以持续增长为主,即使在价格下跌的时期,中国粗钢产量也往往是增长的,但2011年,这种现象开始逐渐减弱,中国粗钢产量随着国际市场价格的下跌也开始明显减产,而且起到了很关键的减产效应。从9月份开始,中国粗钢产量占全球比例逐月下降,由8月份的年度峰值47.3%下降至11月份的43.2%(详见图12-5)。由此可见,中国钢铁业产能扩张时代已经接近尾声,通过并购重组等方式提高钢铁业集中度的时代将要登场。

3、国际市场分化格局加剧,全球一体化特征减弱。

2011年国际钢材市场呈现出一个新的特征,那就是全球一体化特征有所减弱,而国际市场的分化格局大大加强。尤其是北美市场走出独立行情的个性化特征非常明显(详见图12-6。

在进入2月份后,亚洲和欧洲市场就已经进入了下跌通道,而同期北美市场则强劲上行,并将这一上涨势头延续到了4月份,直至5月份才转入下跌通道。但此后的下跌,三大区域市场表现的也不尽一致,欧洲市场保持了持续下滑的格局,亚洲市场则在8月份和9月份出现了持续两个月的下跌反弹行情,北美市场则分别在9月份和12月份出现过两次下跌反弹行情。

这与前几年中国市场引领亚洲市场进而引领国际市场走势的主要特征有所不同,经过几年推行反倾销、反补贴等变相贸易保护政策之后,通过美元持续贬值等手段,美国钢铁业在很大程度上将进口资源堵在国门之外,钢铁商品的全球化流通比以前开始变得缓慢。

从中国市场的影响力来看,中国市场依旧是亚洲市场的主导力量,但是对国际市场的影响力比以前减弱,而美国市场对国际钢材市场的影响力有所增强。

三、2012年国际钢市以弱势震荡运行为主

展望2012年,我们认为全球钢材市场将会呈现弱势震荡运行格局。在特征上表现为,全年波动幅度比前几年减小,大涨大跌的情况不会出现,但是会呈现波动运行特征。

首先,全球钢材需求状况不会有明显改善。债务危机困扰下的2012年世界经济形势仍面临诸多不确定因素,全球经济增长放缓的格局在2012年仍会延续,也不排除部分区域经济下行的可能,宏观经济形势会延长全球钢铁业的“困难时期”。

其次,中国能否走出经济增速放缓的困扰仍存在较大疑问。多年来拉动中国经济增长的出口市场在欧美贸易保护大旗之下,短时期内不会再有太大的起色,而推动中国经济增长的房地产业正面临“寒冬”,高通胀导致购买力下降,而货币紧缩政策则抑制了企业的投资热情,拉动内需的政策面临矛盾,2012年中国经济政策将在抑制通胀和宽松货币政策的矛盾中前行,这让中国钢材需求也面临不确定性,而中国的需求对国际钢材市场起着决定性的作用。

再次,由于钢材价格的下跌,居高不下的铁矿石价格可能出现回落。原材料价格回落与钢材价格回落会相互影响。

不过也有一些积极因素能够支撑国际钢材市场,首先,国际钢材市场已经下跌了9个月之久,12月份,美国钢厂持续提价并获得了巨大的成功,美国市场的强劲上涨对国际钢材市场在信心上是很强大的支撑。其次,2011年全球钢厂的持续减产,会让国际钢材供求失衡的局面逐步得以改善,尤其是中国钢厂的减产力度非常引人瞩目,中国粗钢产量占全球产量的半壁江山,中国钢厂的减产对国际钢材供求关系的调节意义重大。

综上所述,2012年国际钢材市场会以弱势震荡运行为主。